50ヵ国以上を渡り歩いたライターが

おすすめするクレジットカードBEST5

旅行にも留学にも行く、海外志向

のアナタに合うのは一体どれ?

海外旅行にはもちろん留学にも、絶対に持って行くクレジットカード。海外に行くCUE読者のみなさんならどれを選ぶのか迷うところでしょう。海外50ヵ国以上を渡り歩いたライターが、海外旅行に行くのにおすすめのクレジットカードを教えてくれます。クレジットカードを新しく新調するなら比較する時にこの口コミ情報をぜひ参考にしてみてください。

クレジットカードを持つそもそものメリットとは?

現代社会の生活とクレジットカードは切っても切れない関係性になりつつあります。現金で支払い、その代わりに品物やサービスを受け取る、という交換行為はとても分かりやすく、回りくどいやり取りは一切ありませんが、クレジットカードには履歴というものが残るので、不正使用された場合にもある程度のセキュリティが保障されている、というメリットがあります。世の中には数多のクレジットカード会社が存在しており、その中からどのクレジットカードを所有するのか、というのは私たちが直面する至極現実的な問題であると言えます。

今回はその中でも、海外旅行へ行く時に持って行くと安心で便利なクレジットカードは一体全体どれなのか、という観点から、50カ国以上を旅して歩いたことがあるわたくし、まいるす・ゑびすがお話してみたいと思います。

オールマイティーでベストな1枚というものは存在しない

まずお断りしておきたいのが、このクレジットカード問題に関して、全ての人にとってオールマイティーでベストな1枚と断言できるものは存在しません。海外旅行とひと口に申し上げても、2泊3日の韓国旅行から1年以上にも渡る放浪の旅とではありとあらゆる前提が違い過ぎます。

そもそもクレジットカードがごく当たり前に使える国というのは基本的には先進国だけです。日本でもカード払いが一般的になってきており、Coineyなどのサービスの普及により小さな飲食店でも最近はカードが使えるようになってきています。しかし、逆に言うと世界的な経済力を誇る先進国と呼ばれる日本でさえもクレジットカードは欧米に比べるとごく最近のもの、という印象です。

僕の経験上、アメリカ、ヨーロッパはかなりの割合でクレジットカードが使えますが、アジア諸国や中南米の家族経営のお店では基本的には使えないと仮定した方が賢明です。しかし、そのようなアジア諸国などへ海外旅行に行く時にも、クレジットカードを持って行くメリットというものもあります。

クレジットカードを海外に持って行くメリット

クレジットカードではさほど買い物ができない、となるとどのようなメリットがあるのでしょうか? ひとつ目はクレジットカードの持つキャッシング機能です。キャッシング機能を使うとATMなどから現金を引き出すことができます。要するにこれはクレジットカード会社からその分の金額を借金しているということに他ならないので、多少の利息が付くのが一般的です。その利息率についてはカード会社によってまちまちです。また日本円に換算した際のレートもカード会社によってまちまちです。しかし、ATMからお金を引き出せるということは現地の通貨でお金を引き出せるので、両替にかかる手間や手数料を省くことができます。

ふたつ目はクレジットカードについている海外旅行保険です。多くのカードにはこの保険がついていますが、諸条件はカードによって異なります。旅費の支払いをカードで行った場合のみ有効になるカードもあれば、そのような制限なく保険が付与されるカードもあります。これは旅先で事故にあった場合や盗難にあった場合に適応されます。海外の病院での急な入院でべらぼうに高い医療費を請求されることもあるので、保険があるのとないのとでは安心感がかなり違います。

3つ目はポイントやマイル、空港でのラウンジ使用などその他メリットです。ポイント制度は旅そのものとは関係ありませんが、旅を終えて帰って来た後の日常生活の中での使用を考えると、カード会社を選択する際には重要な要素となってくるかと思います。

ではどのクレジットカードがオススメなの?

海外旅行中、特に非常時に最も重要なのはキャッシング機能です。どんな時もとりあえず現地通貨の現金があれば何とかなります。それだけは世界各国共通です。この資本主義が支配する現代社会ではやはりお金、しかも現地通貨の現金が何よりも大事だと思います。特に安心なのはなんと言っても主要銀行によるATMカードにクレジット機能が付随しているものです。

次に大事なのが海外旅行保険です。海外での入院治療は日本の常識では考えられないほど高額な場合があります。例えば、アメリカで救急車にちょっと乗っただけでも15万円ほどの請求があったりします。万が一を考えると最低1枚は保険付きのカードを所有しておくべきでしょう。クレジットカード一枚で海外旅行に出かけるのはそのカードが盗まれてしまった場合や破損してしまった場合に不具合が生じるので、2枚は用意しておきたいところです。

なので考え方としてはキャッシング、海外保険、その他のメリット、の3つの視点から考えて、2枚のカードのそれぞれがひとつかふたつのエリアを強みとしてカバーし、総合的に3つの観点を満たせるように仕向けるのが理想です。

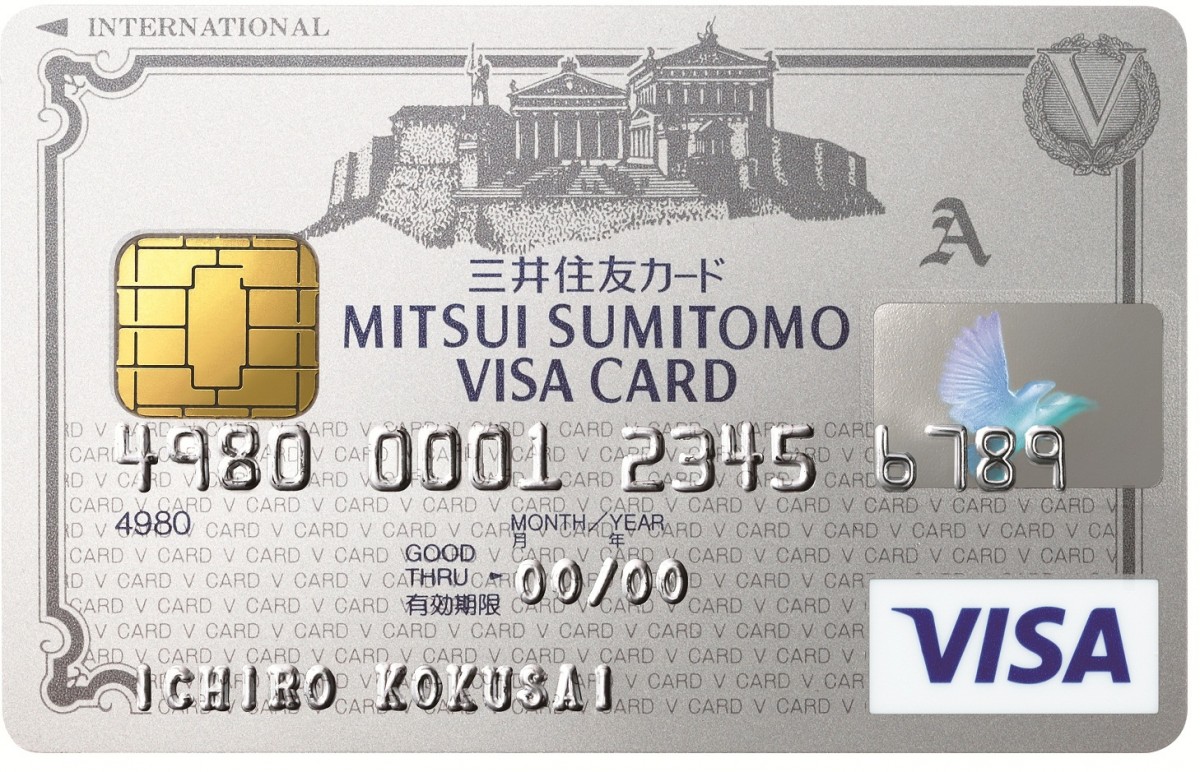

三井住友VISAクラシックカードA

総合的に最もオススメしたいのは「三井住友VISAクラシックカードA」です。

このカードはインターネット入会で初年度の年会費無料、海外旅行保険付き、そしてポイントを貯めるための制度もそれなりに充実しています。安定のVisaカードなので、世界各国で使用可能なのも魅力です。海外旅行保険に関しては最高2,500万円の傷害保険が付きます。ただし、航空券などの支払いをこのカードで行ったかどうかによって最高金額は異なるそうなので、万が一を考えるとこのカードで支払っておくと安心です。日本出国前の公共交通機関の利用をこのカードで支払うことでも適用されます。

また、ポイントUPモールを利用すれば、ネットショッピングでポイントが最大20倍、店頭でのお買物でもポイントが最大10倍貯まるそうなので、うまく活用すればかなりお得にポイントも貯められそうです。(通常は1000円で1ポイント付与なので還元率はさほど高くはないです。)しかも三井住友銀行の口座を持っていなくても作ることができ、理想的な一枚ではないでしょうか? ちなみに2年目以降の年会費(通常1,620円(税込))も諸条件を満たすことで無料にできます。その条件とはリボ払いサービス「マイ・ペイすリボ」に登録し、年に一度カード利用すること。マイ・ペイすリボは予め設定した最低支払い金額を超えた分がリボ払いとなり手数料が発生するので、最低支払い金額をカード利用限度額と同額にしておけば(利用限度額が50万円の場合は50万円に設定)、手数料もかからず、これだけで年会費を無料にすることができます。

さらに、カードの裏面に顔写真を載せることもできるので、このような対策をしておくことでセキュリティ面も更に強化することができます。総合的なバランスを考えるとかなり多くの割合の人に気に入ってもらえるカードではないかと思います。

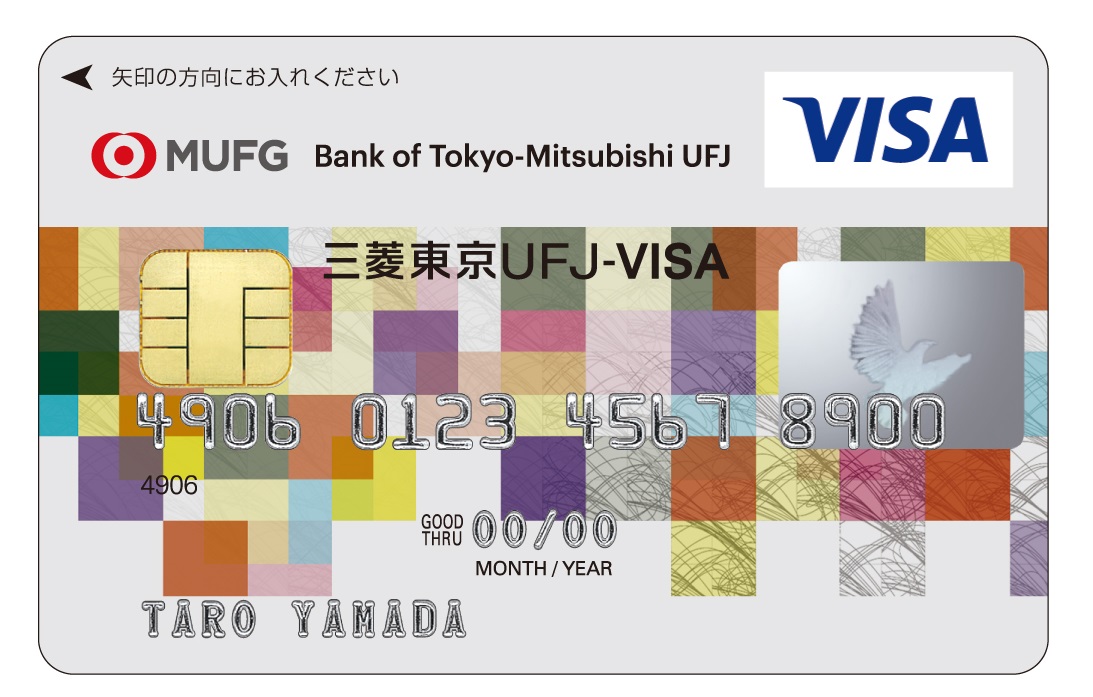

三菱東京UFJ-VISA

僕が長い旅をしていた間にずっとお世話になっていたカードがこれです。僕の場合は三菱東京UFJ銀行をメインバンクとして使っているので、三菱東京UFJ-VISAのクレジットカードを使って引き出したキャッシングは全て口座から自動的に引き落とされますし、引き出した現地通貨に対するレートもリーズナブルでキャッシングに付く利息も大した金額ではなかったので、日本円で持って行って両替するよりもかなりお得に使うことができました。しかも毎月の利用額にかかわらず、年会費は無料というのが嬉しいところです。出発前にカードで料金を支払った海外旅行の代金には、海外旅行保険が最高500万円まで付帯され、例えば旅先での病気やケガの治療費、携行品の損害などに適用できます。三菱東京UFJ銀行をメインバンクに使っている方であれば、持っていて損はないかと思います。

セキュリティ面で言うと、2012年にブラジルに行った際に、何度やってもATMからお金が引き出せない、という問題が発生し、問い合わせてみたところ、何の予告もなく日本のカードがブラジルで使われる際には盗難の可能性が高い、ということでロックされていたそうです。電話一本ですぐ解除できたのですが、このようなことが起きる場合もあります。ですが、その分悪用される可能性は低くなっているのではと思います。また南米で後日、買い付けをするために一時的にキャッシングの限度額を上げてもらうお願いをしたことがあったのですが、心良く承認してもらえて好印象でした。

ポイントなどのメリットの面では、カード利用1,000円につき1ポイントが付与され、貯まったポイントは商品などに交換できますが、還元率が高いとは決して言えません。マイルやポイントなど目に見えるメリットというものは大きいとは言えませんが、後ろ盾に自分の口座のある銀行がいてくれる、という安心感はあります。

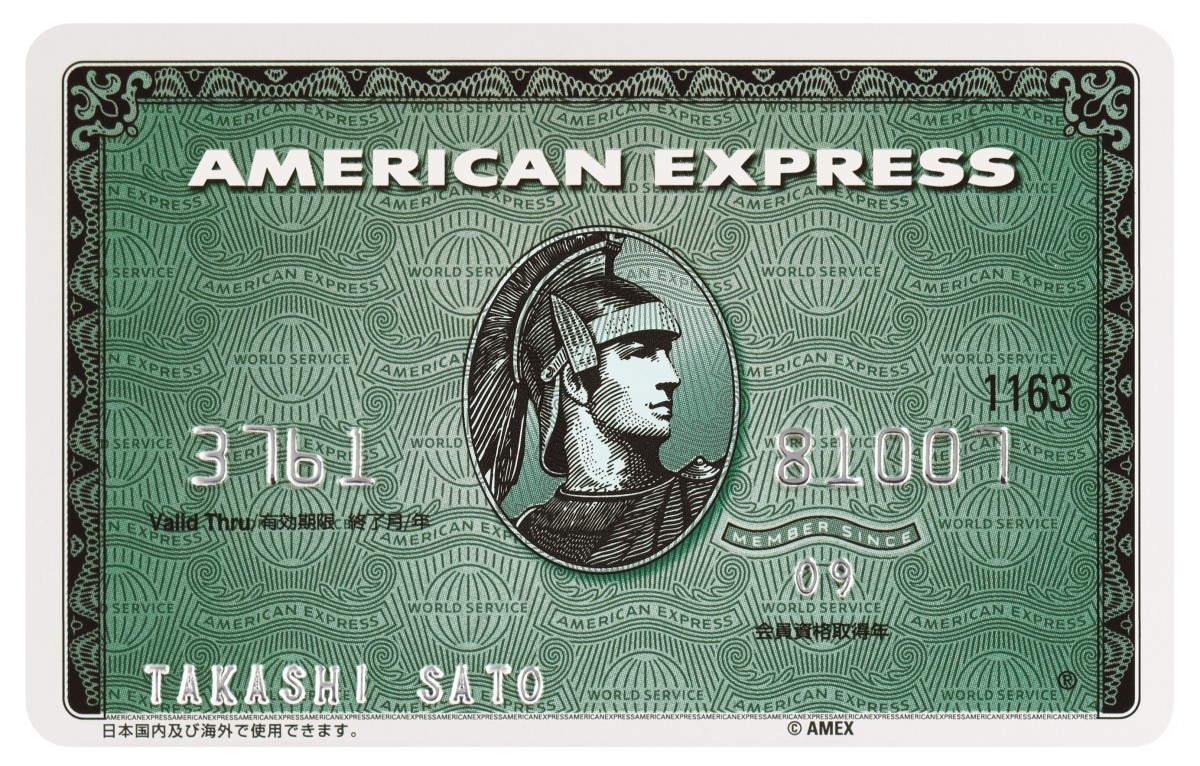

アメリカン・エキスプレス・カード

アメックスの愛称で親しまれているアメリカン・エキスプレスの売りは、何よりもブランド力による世界各国においての圧倒的な信頼性とその信頼性を支えるサービス精神です。アメリカン・エキスプレス・カードを提示するだけで、海外旅行時の空港から自宅までスーツケースを無料で宅配してくれたり、空港でラウンジが使えたり、世界中ほとんどの国から24時間日本語で対応してくれ、レストランの予約から医療機関の紹介までをサポートしてくれます。航空券やパッケージ・ツアーなどをアメリカン・エキスプレスのカードで支払うと旅行傷害保険が付帯されます。ですが、そこは年会費が発生するカードだけあって、海外傷害保険も最高5,000万円とかなり高額となっています。ポイント還元率もなかなか高く、100円で1ポイント付与されます。貯まったポイントはマイルに交換できたり、ヨドバシカメラや高島屋商品券にも交換できます。アメリカン・エキスプレスの場合はあれやこれがお得なクレジットカードと考えるよりも、クレジットカード機能の付いた一種のメンバーズカードと考えた方がしっくり来るかも知れません。

最も日本での生活においての機能性はさほど高くなく、恐らく読者のみなさまもご存知の通り使えるお店もかなり限定され、その上、年会費も12,000円と高め、と日本での庶民的生活を中心にカードを選ぶとなるとあまり現実味はありません。ただ出張が多い方やのんびりとゴージャスな時間を過ごしたい、という方であれば、その年会費を支払う価値はあるかも知れません。ステータスとしてのアメリカン・エキスプレスを持つのであれば、プロパーカードと呼ばれる、アメリカン・エキスプレス自体が発行しているカードがオススメです。

楽天カード

楽天カードは前述の2社のカードと比較するとポイント還元率が高いというメリットがあります。前述の社は1,000円で1ポイントなのですが、楽天カードは100円で1ポイント、と10倍のポイント還元率です。ですから、ポイント重視の方にもオススメです。カードを申込みしてから、最短1週間で、カードが届き、すぐに使うことができるので便利です。

もうひとつの特徴として、楽天カードは海外旅行保険がそれなりに充実しています。ただし、楽天カードで旅行代金(航空券・ツアー料金など)を支払うことが条件となります。その場合、最大2,000万円の海外旅行傷害保険が適用され(上限額の2,000万円は死亡・後遺傷害の場合)、ケガ・病気による入院等の補償も最大200万円と良心的です。また日常生活に備えられる最高2,000万円の賠償責任に加えて、旅行に持って行く荷物などの携行品損害が最高20万円(免責額3,000円)が付いています。さらに旅先で入院して家族などが現地に駆けつける時などの移動費である救援者費用も、最高200万円もついています。交通費の支払いにカードを使っていない場合、現地のホテルなどの支払いなどをしても保険は適用されないので、注意しておきましょう。

海外旅行中には最低限の保険があればいい、それよりも帰国後のポイント集めに尽力したい、という方であれば、今回のセレクトの中では楽天カードがオススメです。

Oricoカード iB

初年度の年会費は無料、2年目以降は1,250円(税別)となっているのですが、前年度に1度でもショッピングを利用した履歴がある場合は無料になるので、実質年会費は無料で使えるカードです。ポイント還元は1,000円につき1ポイント※1と、今回紹介している他のカード同様に高くはありませんが、電子マネー決済サービス「QUICPay」とドコモの電子マネー「iD」を搭載しているので、少額決済でもポイントが貯まりやすいという、他のクレジットカードにはないメリットがあります。また海外旅行傷害保険も最高2,000万円となかなか充実しています。しかも自動付帯なので、航空券などの支払いを行ったかどうかに関係なく、このOricoカード iBを所有さえしていれば、極端な話、海外旅行に持って行かなくても保障が受けられるのも大きな特徴です。実質年会費無料なのに航空券の支払いを行わなくても海外旅行傷害保険が付帯されている、というのはかなり太っ腹な対応と言えます。オリコカードの中で人気カードなのもうなずける内容となっています。

余談ですが、クレジットカードのデザインが引き締まったマット加工の黒にシルバーのエンボスが光るとてもクールだとも言われています。海外旅行傷害保険の自動付帯を最重要視するのであれば今回のセレクトの中ではこのカードがオススメです。

※1.Amazonギフト券やLINEギフトコードに交換した場合、還元率は0,5%となります。(1ポイント=5円相当)

クレジットカードを選ぶ時に考慮したいこと

海外旅行での安全性や利便性などからクレジットカードを選ぶ、というのも大切かも知れませんが、現実的な問題として、自分がどのくらいの頻度で海外に行くのかというのも忘れずに考慮に入れておいてください。3年に1度、1週間ほど韓国へ行く、というのであれば、海外旅行のことを考えてカードを選ぶというのはあまり賢明ではないかも知れません。そもそもクレジットカードというのはたくさんあれば良いものではなく、年会費やらリボ払いに付随する利息やらで、現金で払うよりも支出が増えることもあり、また財布を失くしてしまった時にその枚数分だけ手続きが増えるというスリリングかつ煩雑な存在です。

しかしながら、海外旅行に出かけるのに最低限どうしても必要なのは「パスポートとクレジットカード2枚(プラス可能であればお気に入りの歯ブラシ)」というのは最近の旅慣れた人の中では常識化されつつあるほどクレジットカード頼りの世界であることも事実です。個人的な見解としては、ポイントやマイルを貯めることに必死になりすぎると、人生においてのもっと大きな得を見逃してしまう気がしてならないので、ポイントもマイルも貯まらないクレジットカード2枚とおよそ10%と脅威の還元率を誇る某電気量販店以外のポイントカードは数年ほど前に全て破棄してしまいました。これに関して後悔したことは正直言って一度もないです。出張などで頻繁に海外へ出かける方であればマイルを貯めることには大きなメリットがあるかと思いますが、個人単位での移動であればマイルにこだわって航空会社を選ぶよりも、LCCで移動した方が最近ではメリットが大きいようにも思います。

いずれにせよ、待っている人にとって旅の最高のお土産は、あなたが無事に帰って来ることなので、適度な冒険と適度な安全性との境界線に気を付けてお出かけになってください!

それではいってらっしゃいませ。

ライタープロフィール●まいるす・ゑびす

広島生まれボストン育ちの翻訳家・ライター。マサチューセッツ州立大学アマースト校卒業。仕事をしながら旅をする、をテーマに翻訳の仕事をしながら世界50カ国を4年かけて放浪。さまざまな文化における日常を体験する。現在は東京を拠点に、モノを持たない、定住しないライフスタイルを実践中。